")

每个会计人最好都能掌握一份全行业的会计分录,今天给大家分享一份建筑行业的会计分录,立马收藏。

(1)企业购入为工程准备的物资,应按实际成本和专用发票上注明的增值税额,

(1)企业发包的基建工程,应于按合同规定向承包企业预付工程款、备料款时,按实际支付的价款,

(2)基建工程领用本企业原材料的,应按原材料的实际成本加上不能抵扣的增值税进项税额,

(3)基建工程领用本企业的商品产品时,按商品产品的实际成本(或进价)或计划成本(或售价)加上应交的相关税费,

(注:库存商品采用计划成本或售价的企业,还应当分摊成本差异或商品进销差价。)

(5)企业的辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,应按月根据实际成本,

4基建工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费等如何记账?

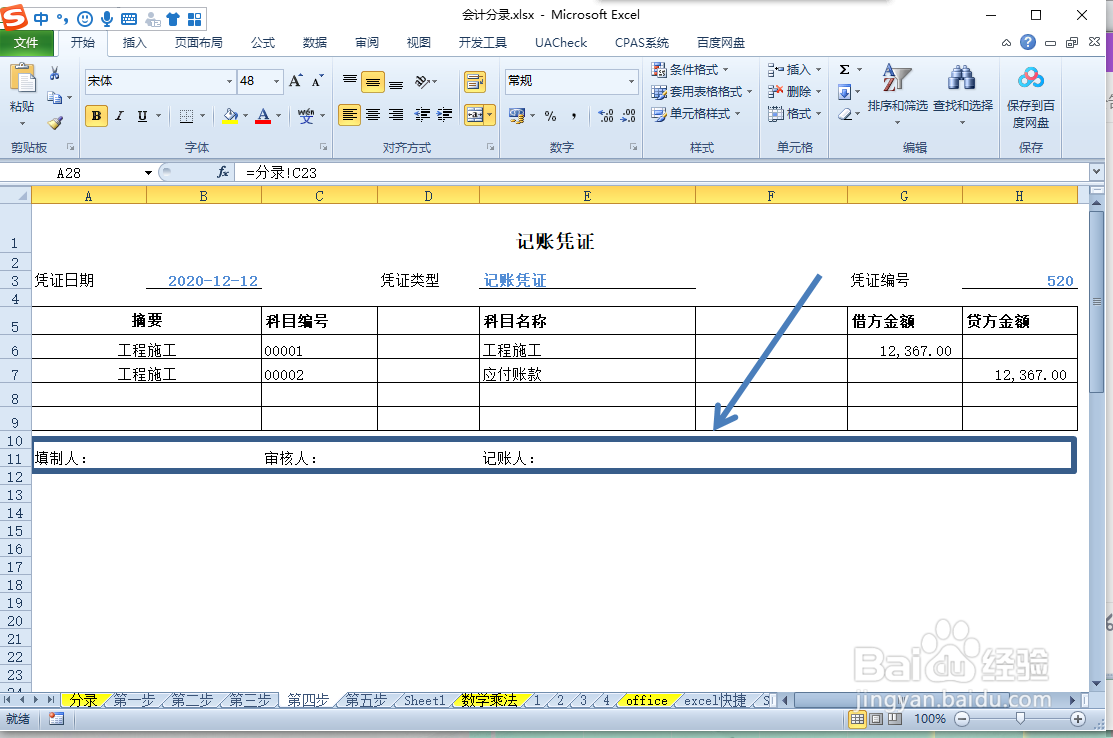

(7)工程完工决算后,应将“工程结算”科目与“工程施工”科目冲抵,冲抵后“工程施工”科目与“工程结算”科目余额均为零。

7税费账务处理(鉴于小规模纳税人账务处理与一般纳税人简易计税处理较为简单,这里就只讲一般纳税人一般计税时的情况)

官网微信

公众号